راهنمای تصویری ارسال اظهارنامه مالیات بر درآمد مشاغل 1395 (عملکرد 1394)

نوشته شده توسط:علی حاذقی در | ۰۱ خرداد ۱۳۹۵ - ۱۸:۱۸ | ۱۰ دیدگاه

مودی گرامی لطفا موارد زیر را به دقت مطالعه نمایید:

• فرم های اظهارنامه الکترونیکی عملکرد سال 1394 جهت تسلیم عملکرد مذکور و همچنین عملکرد میانسالی جهت مودیان خاص مشمول روی سایت قرار داده شده است. فرمهای خام مربوط به این اظهارنامه ها باقابلیت چاپ به عنوان پیش نویس و به منظور آماده سازی اطلاعات جهت ثبت در سامانه الکترونیکی اظهارنامه با قابلیت PDF در بخش مربوطه در سایت قرار داده شده است.

نکته مهم: تاریخ تسلیم اظهارنامه برای اشخاص حقیقی تا پایان خردادماه 1395 و برای اشخاص حقوقی و اجاره املاک تا پایان تیر ماه 1395 می باشد.

• در سال جدید سیاست سازمان امور مالیاتی کشور دریافت اظهارنامه به صورت کاملا الکترونیکی است و ارائه نسخه کاغذی به واحدهای مالیاتی ضرورتی ندارد.

•لطفا قبل از تسلیم و ارسال نهایی الکترونیکی، نسخه پیش نویس تکمیل شده را از سیستم اخذ و به دقت بررسی فرمایید. سپس اقدام به ارسال الکترونیکی، که نهایی و قطعی تلقی می گردد نمایید.

لطفا ادامه مطلب را مطالعه کنید

برنامه محاسبه سود(زیان) ویژه و مالیات متعلقه

لطفا تا بارگزاری کامل تصاویر چند لحظه منتظر بمانید

(در تهیه قسمت هایی از این راهنما ، از تصاویر سال قبل استفاده شده که تفاوتی با سال جاری ندارند)

شرایط ارسال الکترونیکی اظهارنامه مودیان

مودیان حقیقی:

تسلیم الکترونیکی اظهارنامه این دسته از مودیان در صورت تکمیل ثبت نام الکترونیکی امکان پذیر می باشد. در خصوص واحدهای مشارکتی جهت عملکرد 1394 تنها تکمیل یک اظهارنامه کافی است. نیازی به ارایه اظهارنامه انفرادی به تفکیک شرکاء نمی باشد.

اطلاعات شرکاء در واحدهای مشارکتی از سامانه ثبت نام شماره اقتصادی بارگزاری خواهد شد. لذا در صورت عدم ثبت اطلاعات این سامانه (از جمله اطلاعات شرکاء...) در ثبت نام شریک اصلی حتما نسبت به تکمیل آن در سامانه ثبت نام اقدام نمایید.

تذکر: چنانچه زمان ارسال اظهارنامه الکترونیکی کدخطای 504 را دریافت می کنید به مفهوم عدم برقراری شروط بالا برای ارسال اظهارنامه می باشد.

لذا با عنایت به این که سیاست و برنامه عملیاتی سازمان امور مالیاتی کشور در سال جاری اخذ الکترونیکی اظهارنامه ها، بدون نیاز به مراجعه حضوری مودیان به واحد های مالیاتی می باشد و ارائه الکترونیکی اظهارنامه مودیان، مشروط به تکمیل مراحل ثبت نام الکترونیکی به شرح فوق الذکرمی باشد، مودیان گرامی هرچه سریعتر و قبل از فرا رسیدن روزهای پایانی مهلت تسلیم اظهارنامه، نسبت به تکمیل فرآیند ثبت نام خود اقدام نمایند.

قابل توجه کلیه مودیانی که اظهارنامه خود را با امضای الکترونیکی ارسال می نمایند:

در صورتی که اظهارنامه خود را با گواهی امضاء الکترونیک ارسال می نمایید و پیغام خطا دریافت می کنید، لطفا اطمینان حاصل نمایید که وکالتنامه مالیاتی شما در دفاتر اسناد رسمی ثبت شده است. همچنین گواهی الکترونیک شما دارای اعتبار تاریخ باشد.

•نرم افزار اظهارنامه الکترونیکی اشخاص حقیقی عملکرد سال 1394 و میانسالی های 1395 (روزی که قصد دارید اظهارنامه را ارسال کنید ، این برنامه را دانلود و نصب کنید ، چون در صورت تغییر نسخه آن موفق به ارسال اظهارنامه نخواهید شد) ( لینک کمکی ، به نسخه دقت کنید)

•راهنمای اظهارنامه اشخاص حقیقی (لینک کمکی)

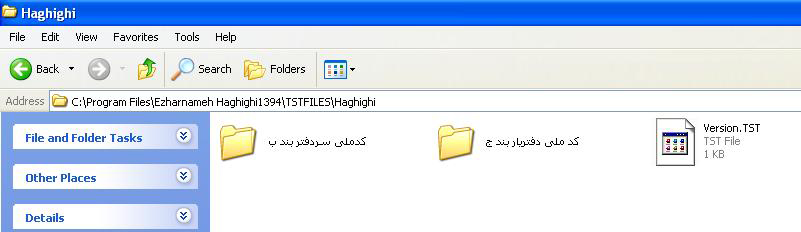

دانلود فرم اظهارنامه اشخاص حقیقی بند ب عملکرد سال 1394

•دانلود فرم اظهارنامه اشخاص حقیقی بند ج عملکرد سال 1394

تنظیمات مربوط به نمایش فونت های فارسی

در ویندوز XP:

- ﺑﺮ روی ﻣﻨﻮی "Start" ﻛﻠﻴﻚ ﻛﺮده، در ﻣﻨﻮی ﺑﺎز ﺷﺪه "Control Panel" را اﻧﺘﺨﺎب ﻧﻤﺎﻳﻴﺪ.

در ﭘﻨﺠﺮه ﺑﺎز ﺷﺪه ﺑﺮ روی ﮔﺰﻳﻨﻪ "Regional and Language Options" ﻛﻠﻴﻚ ﻧﻤﺎﻳﻴد.

در ﭘﻨﺠﺮه ﺑﻌﺪی ، ﺳﺮﺑﺮگ "Regional Options" زبان را به "Farsi" تغییر داده و "Location" را ترجیحاً به "Iran" تغییر دهید. سپس سربرگ "Advanced" را اﻧﺘﺨﺎب و زﺑﺎن اﻧﺘﺨﺎﺑﻲ را ﺑﻪ "Farsi" ﺗﻐﻴﻴﺮ دﻫﻴﺪ و ﺑﺮوی دﻛﻤﻪ "Apply" و ﺳﭙﺲ ﺑﺮوی ﮔﺰﻳﻨﻪ "Yes" ﻛﻠﻴﻚ ﻛﺮده و ﻣﻨﺘﻈﺮ راه اﻧﺪازی ﻣﺠﺪد ﺳﻴﺴﺘﻢ ﺧﻮد ﺑﺎﺷﻴﺪ.

در ویندوز 7 و ویستا:

- ﺑﺮ روی ﻣﻨﻮی "Start" ﻛﻠﻴﻚ ﻛﺮده، در ﻣﻨﻮی ﺑﺎز ﺷﺪه "Control Panel" را اﻧﺘﺨﺎب ﻧﻤﺎﻳﻴﺪ.

- در ﭘﻨﺠﺮه ﺑﺎز ﺷﺪه ﺑﺮ روی ﮔﺰﻳﻨﻪ " Region and Language" ﻛﻠﻴﻚ ﻧﻤﺎﻳﻴﺪ.

- در ﭘﻨﺠﺮه ﺑﻌﺪی ، سربرگ "Formats" ، زبان را به "Persian" تغییر دهید. سپس سربرگ " Administrative " را اﻧﺘﺨﺎب نموده و ﺑﺮ روی ﻛﻠﻴﺪ " Change system locale " کلیک نمایید.

- ﺳﭙﺲ در ﺑﺨﺶ "Current system locale""Persian" را اﻧﺘﺨﺎب ﻧﻤﻮده و ﺑﺮوی دﻛﻤﻪ "Apply" و ﺳﭙﺲ ﺑﺮوی ﮔﺰﻳﻨﻪ "Yes" ﻛﻠﻴﻚ ﻛﺮده و ﻣﻨﺘﻈﺮ راه اﻧﺪازی ﻣﺠﺪد ﺳﻴﺴﺘﻢ ﺧﻮد ﺑﺎﺷﻴﺪ.

منبع : سامانه عملیات الکترونیکی مودیان مالیاتی

اطلاعات مفید و راهنمایی ها

توجه: مودی گرامی ، به دلیل حذف فرآیند تحویل اظهارنامه کاغذی به واحد مالیاتی و قرارگیری اطلاعات به صورت الکترونیکی بر اساس کد واحد مالیاتی و شماره کلاسه پرونده ابرازی، عدم صحت کد واحد مالیاتی وارده، به منزله عدم تحویل اظهارنامه می باشد و مسئولیت مشکلات بعدی آن بر عهده مودی می باشد.

---

لطفا قبل از نصب و ارسال اظهارنامه به نکات زیر توجه فرمایید

- ارسال الکترونیکی اظهارنامه به منزله تسلیم قانونی اظهارنامه تلقی خواهد گردید و نیازی به ارائه اظهارنامه چاپ شده به اداره امور مالیاتی ذیربط نمی باشد.

- در ویندوز 7 و ویستا حتما باید برنامه به جای دابل کلیک بر روی برنامه ، روی فایل اجرایی کلیک راست نموده و گزینه "Run as Administrator" انتخاب شود.

- نرم افزار اظهارنامه الکترونیکی تنها در سیستم عامل های Windows 8 ، Windows 7 ، XP Service Pack 3 ، Vista قابل اجرا می باشد. بدیهی است در صورت نصب این نرم افزار در سایر سیستم های عامل ، عواقب احتمالی بر عهده کاربر می باشد.

- امکان ارسال اطلاعات برای هر اظهارنامه فقط و فقط یک بار وجود دارد، لذا خواهشمند است پس از تکمیل اطلاعات و قبل از ارسال به سازمان امور مالیاتی نسبت به چاپ نسخه پیش نویس و کنترل اطلاعات اقدام نموده و پس از اطمینان از صحت اطلاعات ، نسبت به ارسال آن و سپس چاپ نهایی اقدام فرمایید.

---

هنگام ورود اطلاعات در نرم افزار اظهارنامه الکترونیکی ، به کد رهگیری پیش ثبت نام [کد اقتصادی] نیاز داریم. (به خود کد اقتصادی جدید نیازی نیست)

اگر کد رهگیری پیش ثبت نام را فراموش کرده اید ، می توانید از لینک زیر برای یادآوری کد رهگیری و اطلاعات ثبت نام استفاده کنید:

یادآوری کد رهگیری و اطلاعات ثبت نام

که نتیجه آن تصویر زیر است

همچنین می توانید اکنون که کد رهگیری را در اختیار دارید ، از لینک زیر برای پیگیری وضعیت ثبت نام کد اقتصادی استفاده کنید (البته ارتباطی به ارسال اظهارنامه ندارد):

پیگیری سریع وضعیت ثبت نام شماره اقتصادی

که نتیجه آن تصویر زیر است

نصب برنامه

ابتدا فایل برنامه را از لینک معرفی شده در بالا دریافت کرده و آن را از حالت فشرده (ZIP) خارج کنید

اجرای برنامه

![]()

دقت داشته باشید سردفتر و دفتریار شریک یکدیگر نیستند

![]()

به محض ورود به صفحات ورود اطلاعات مودی یک Folder با کد ملی مودی در مسیر نصب برنامه ایجاد خواهد شد

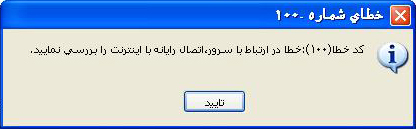

اگر قبل از ورود به صفحات ورود اطلاعات مودی پیغام زیر را مشاهده کردید ، ارتباط با اینترنت را بررسی کنید. یا ارتباط قطع شده و یا سرعت اینترنت کم است. احتمال دیگر آن است که به علت شلوغ بودن سرور دارایی ، فعلا ارتباط برقرار نمی شود. بنابراین باید مجددا سعی کنید

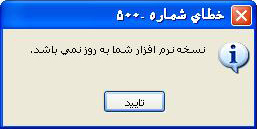

اگر از آخرین نسخه استفاده نکرده باشید ، قبل از ورود به صفحات ورود اطلاعات مودی با پیغام زیر مواجه خواهید شد و باید نسخه فعلی را حذف و آخرین نسخه را دریافت و نصب کنید

حذف نسخه فعلی و نصب آخرین نسخه

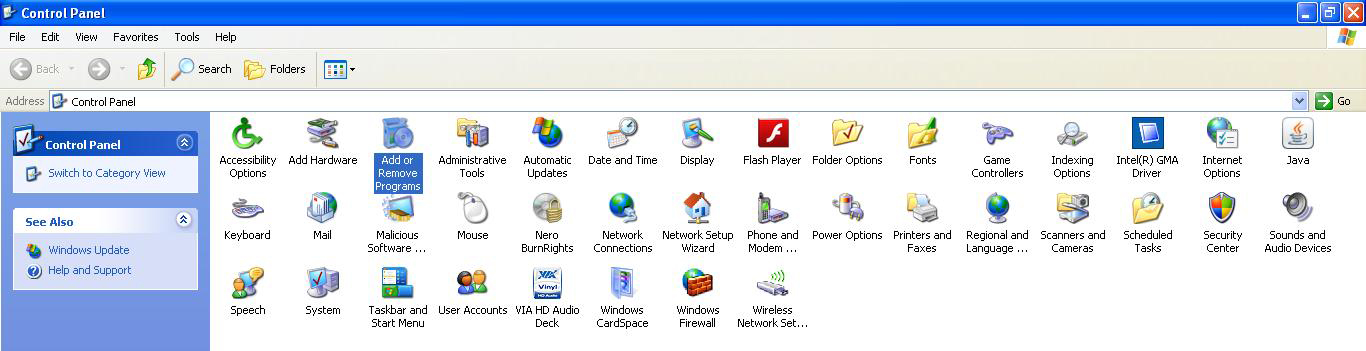

وارد محیط Control Panel شده و روی Add or Remove Programs کلیک کنید

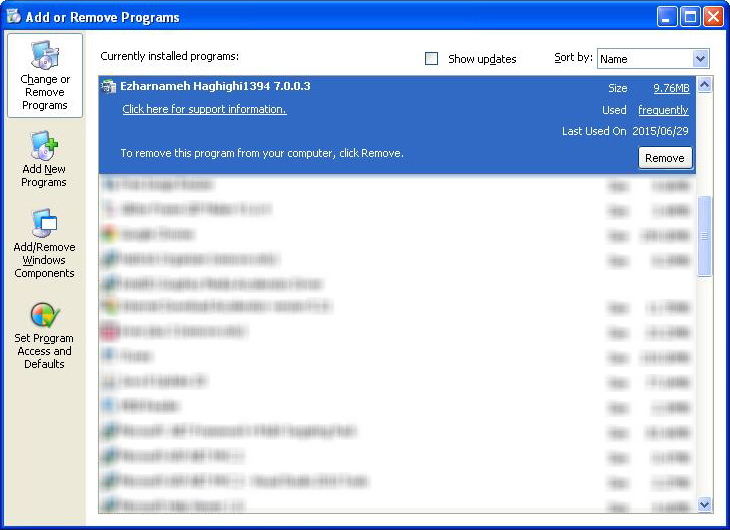

نسخه نصب شده فعلی را انتخاب کنید و روی گزینه Remove کلیک کنید

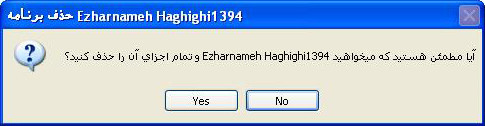

قبل از نصب آخرین نسخه با پیغام زیر مواجه خواهید شد که در این صورت روی گزینه Yes کلیک کنید

در نهایت مراحل نصب نسخه جدید را مطابق بالا ادامه داده و پس از نصب مجددا آن را اجرا کنید

---------

صفحه مشخصات مودی

گروه فعالیت (ISIC): سایر فعالیت های خدمات عمومی و اجتماعی و شخصی

زیر گروه فعالیت 1 (ISIC): سایر فعالیت های خدماتی

نوع شغل/فعالیت: سردفتر دفتر اسناد رسمی (برای بند ب) یا دفتریار دفتر اسناد رسمی (برای بند ج)

---

صفحه مشخصات محل فعالیت اصلی

صفحه اطلاعات اختصاصی

کدینگ اتحادیه ای که در آن عضو هستید: دفاتر اسناد رسمی

آیا در واحد کسبی مربوطه،اقدام به استفاده از سامانه صندوق فروش ...: خیر ، سایر

---

صفحه اطلاعات مجوزهای فعالیت / اطلاعات دفاتر قانونی مودی (برای سردفتران مشمولین بند ب)

سردفتران بند ب دفتریاران بند ج

سردفتران اطلاعات دفتر درآمد و هزینه را در این صفحه وارد کنند

---

صفحه اطلاعات مالک

اگر در صفحه "اطلاعات اختصاصی" ، "وضعیت مکان فعالیت مورد استفاده" را "اجاری" انتخاب کرده باشید ، تکمیل این صفحه ضروری است.

---

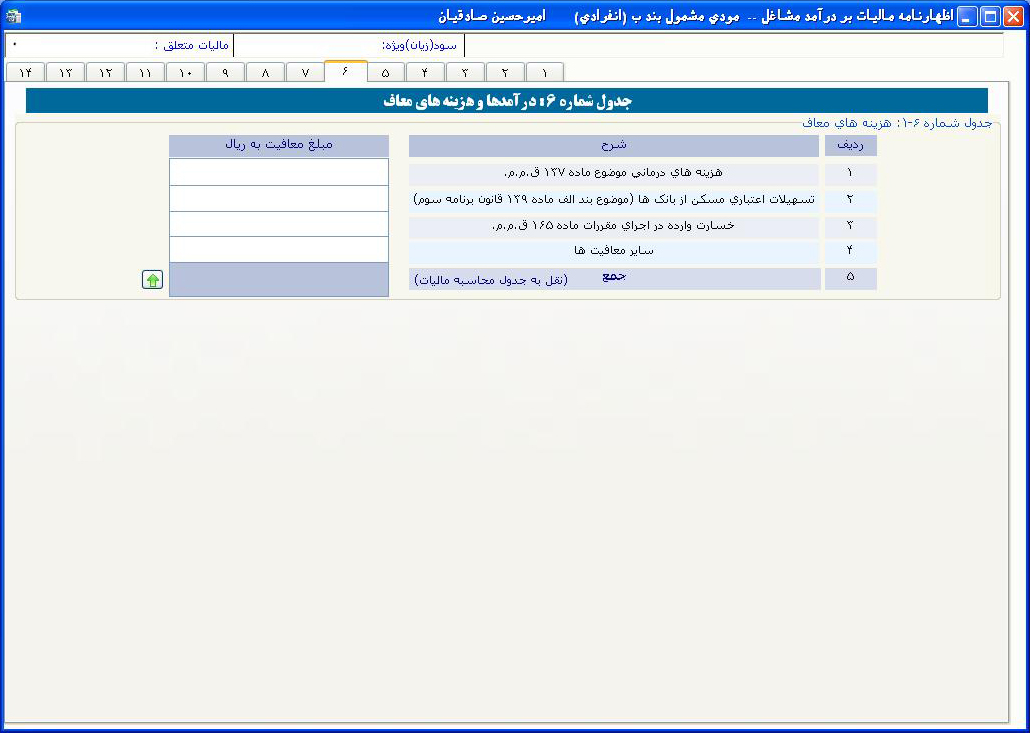

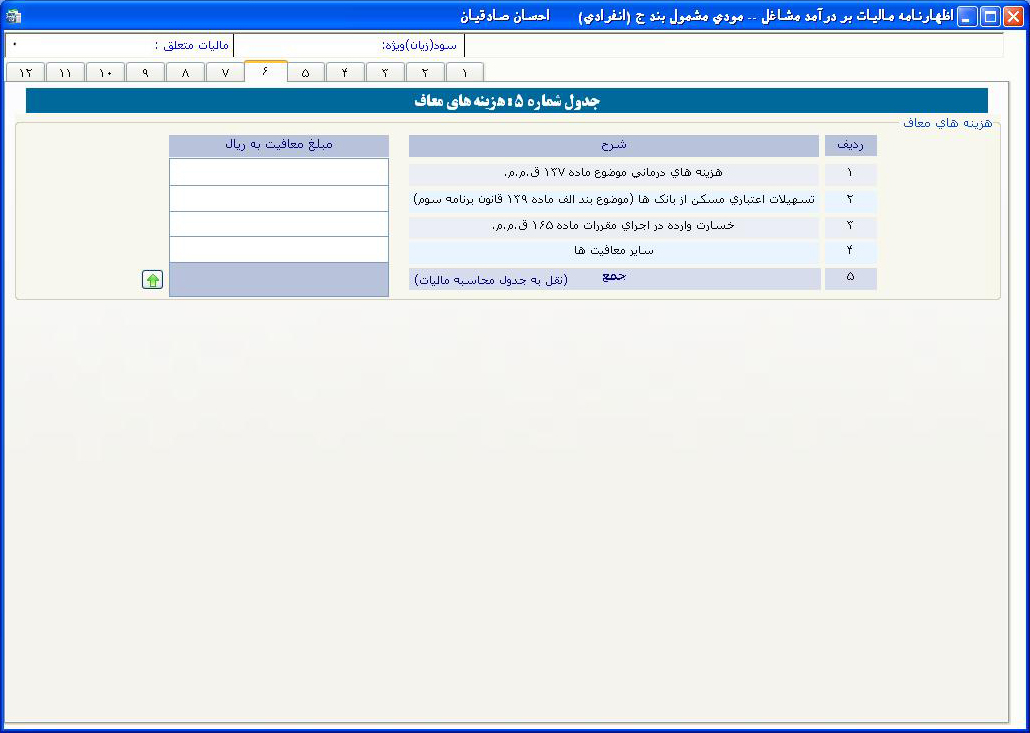

صفحه درآمدها و هزینه های معاف (برای سردفتران بند ب) / هزینه های معاف (برای دفتریاران بند ج)

سردفتران بند ب دفتریاران بند ج

هزینه های درمانی موضوع ماده 137 ق.م.م

تسهیلات اعتباری مسکن از بانک ها (موضوع بند الف ماده 139 قانون برنامه سوم)

خسارت وارده در اجرای مقررات ماده 165 ق.م.م

---

صفحه کمک های پرداختی

---

صفحه معافیت ها و بخشودگی های مالیاتی / درآمدهایی که مالیات آن به طور مقطوع قبلا پرداخت شده است

سردفتران بند ب دفتریاران بند ج

---

صفحه صورت خلاصه وضعیت درآمد و هزینه و محاسبه سود(زیان) ویژه

سردفتران بند ب

سود (زیان) ویژه برای مشمولین بند ب (سردفتران) به صورت زیر محاسبه می شود:

الف) اگر از روش از ارائه دفتر درآمد و هزینه برای محاسبه و پرداخت مالیات استفاده خواهید کرد:

برای اطلاع از راهنمای تحریر و تنظیم دفتر مشاغل درآمد و هزینه اینجا کلیک کنید

- فروش و درآمدها

- درآمد حاصل از ارائه خدمات: در این فیلد میزان درآمد خود را وارد کنید.

- خرید و هزینه ها

- خرید کالا: بر حسب مورد مطابق دفتر درآمد و هزینه (برای دفاتر اسناد رسمی کاربردی ندارد)

- هزینه اجاره محل: بر حسب مورد مطابق دفتر درآمد و هزینه

- هزینه حقوق و دستمزد: در این فیلد مجموع 15% حق دفتریار ، 15% پاداش کارکنان از درآمد دفتر و حقوق ثابت ماهیانه و 23% سهم بیمه آنها و 10% حق کانون را وارد کنید. (برخی ادارات دارایی 10% حق کانون را به عنوان هزینه نمی پذیرند)

- هزینه استهلاک دارایی ها: بر حسب مورد مطابق دفتر درآمد و هزینه (قبل از درج چنین مواردی در دفتر درآمد و هزینه با مشاور مالیاتی مشورت کنید)

- هزینه آب ، برق ، گاز ، تلفن: بر حسب مورد مطابق دفتر درآمد و هزینه

- سایر هزینه ها: بر حسب مورد مطابق دفتر درآمد و هزینه

توجه: همگی در ستون سال جاری وارد می شوند.

توجه: بر سر اینکه کدام موارد را در کدام فیلد وارد کنید ، اختلاف سلیقه وجود دارد. به عنوان مثال گفته می شود سهم دفتریار نباید در فیلد حقوق و دستمزد وارد شود ، بلکه باید در فیلد سایر هزینه ها وارد شود. باید عرض کنم زیاد تفاوتی ندارد! مهم آن است که مقادیری که در فیلدها قرار می گیرد به نوعی با عنوان آن فیلد همخوانی و توجیه مناسب داشته و در نهایت سود(زیان) ویژه شما صحیح محاسبه شود.

بعد از تکمیل موارد فوق سود(زیان) ویژه شما محاسبه می شود

در این روش ، سردفترانی که اختلاف درآمد و هزینه آنها (سود(زیان)ویژه) کمتر از 138.000.000 (موضوع معافیت ماده 101 قانون مالیاتهای مستقیم) باشد ، از پرداخت مالیات معاف خواهند بود

ب) اگر از روش علی الراس برای محاسبه و پرداخت مالیات استفاده خواهید کرد: (با قبول 20% جریمه از مالیات متعلقه برای عدم ارائه دفتر یا قبول 10% جریمه از مالیات متعلقه برای ارائه دفتر ناقص موضوع ماده 193 قانون مالیاتهای مستقیم)

مستندات: مواد 97 و 98 و 131 و 152 و 154 و 193 قانون مالیاتهای مستقیم

نحوه محاسبه: بر اساس مقاله "نکته ای پیرامون مالیات شغلی سردفتران" - ماهنامه شماره 91 کانون

ضرایب تشخیص درآمد مشمول مالیات عملکرد کد شناسایی فعالیت (آیسیک) = 7411 | ||||||||||||||

نوع فعالیت | سال 1382 | سال 1383 | سال 1384 | سال 1385 | سال 1386 | سال 1387 | سال 1388 | سال 1389 | سال 1390 | سال 1391 | سال 1392 | سال 1393 | سال 1394 | ملاحظات |

دفتر اسناد رسمی (سردفتر) | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 32 | 30 | 30 | 30 | اعلام نشده | از حق التحریر دریافتی پس از کسر پرداختی به دفتریار و پاداش کارکنان دفترخانه (موضوع قانون دفاتر اسناد رسمی و اصلاحیه مورخ 71/3/3 مجلس شورای اسلامی) |

| دفتریار | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | اعلام نشده | از وجوه دریافتی |

منبع ضرایب تشخیص درآمد مشمول مالیات عملکرد

توجه: ضرایب مالیاتی عملکرد سال 1394 هنوز اعلام نشده است. اما به نظر می رسد با توجه به جدول بالا ، مطابق با سال قبل (1393) باشد.

- فروش و درآمدها

- درآمد حاصل از ارائه خدمات: در این فیلد میزان درآمد خود را وارد کنید.

- خرید و هزینه ها

- هزینه حقوق و دستمزد: در این فیلد مجموع 15% حق دفتریار ، 15% حق کارکنان از مأخذ مربوطه وارد کنید.

- سایر هزینه ها: عدد وارد شده در فیلد هزینه حقوق و دستمزد را از عدد وارد شده در فیلد درآمد حاصل از ارائه خدمات کم کنید و حاصل را در 70% ضرب کنید. عدد بدست آمده را در فیلد سایر هزینه ها بنویسید. فرمول:

مثال: اگر درآمد حاصل از ارائه خدمات 1.000.000.000 باشد ، هزینه حقوق و دستمزد برابر با 300.000.000 و سایر هزینه ها برابر با 490.000.000 خواهد بود.

توجه داشته باشید در این روش باید برابر فرمول عمل کرده و نمی توانید سایر هزینه هایی که صورت گرفته را وارد کنید.

توجه: همگی در ستون سال جاری وارد می شوند.

بعد از تکمیل موارد فوق سود(زیان) ویژه شما محاسبه می شود

به عبارت دیگر سود(زیان) ویژه شما باید برابر با فرمول زیر باشد:

30% x (سی درصد - جمع درآمد سردفتر)

یا

%30 x %70) x جمع درآمدهای سردفتر)

برنامه محاسبه سود(زیان) ویژه و مالیات متعلقه

در این روش ، سردفترانی که کمتر از 657.142.857 ریال درآمد داشتند ، چون سود(زیان) ویژه آنها کمتر از 138.000.000 (موضوع معافیت ماده 101 قانون مالیاتهای مستقیم) خواهد شد ، از پرداخت مالیات معاف خواهند بود

توضیح ضروری: سال های قبل بر اساس تفاهمنامه های تنظیمی بین کانون سردفتران و دفتریاران و سازمان امور مالیاتی کشور ، درصدهای فوق 40 و 60 درنظر گرفته می شد که با توجه به اینکه امسال تفاهمنامه ای منعقد نشده است ، ارسال بر اساس اعمال درصدهای 40 و 60 برای اظهارنامه عملکرد سال 1394 موضوعیت ندارد.

مثال عددی

| نمونه تکمیل شده جدول شماره 10-صورت وضعیت درآمد و هزینه و محاسبه سود و زیان ویژه به روش علی الراس | |||

| ردیف | شرح | سال جاری | توضیحات |

| 1 | فروش کالا | ||

| 2 | درآمد حاصل از ارائه خدمات | 1.000.000.000 | درآمد دفترخانه = A |

| 3 | درآمد حاصل از فروش دارایی ها | ||

| 4 | سایر درآمدها | ||

| 5 | جمع فروش و درآمدها | 1.000.000.000 | اتومات تکمیل می شود |

| کسر می شود: | |||

| 6 | خرید کالا | ||

| 7 | هزینه اجاره محل | ||

| 8 | هزینه حقوق و دستمزد | 300.000.000 | پرداختی به دفتریار و پاداش کارکنان = B |

| 9 | هزینه اسنهلاک دارایی ها | ||

| 10 | هزینه آب ، برق ، گاز ، تلفن | ||

| 11 | سایر هزینه ها | 490.000.000 | A - B x 70% |

| 12 | جمع خرید و هزینه ها | 790.000.000 | اتومات تکمیل می شود |

| کسر می شود: | |||

| 13 | موجودی کالا در اول دوره | ||

| اضافه می شود: | |||

| 14 | موجودی کالا در پایان دوره | ||

| 15 | سود (زیان) ویژه | 210.000.000 | اتومات تکمیل می شود |

---

از کدام روش استفاده کنیم:

از بین روش ارائه دفتر درآمد و هزینه و روش علی الراس ، روشی را انتخاب کنید که در نهایت سود(زیان) ویژه کمتری محاسبه شده و به تبع آن مالیات کمتری به آن تعلق خواهد گرفت. در نظر داشته باشید اگر از روش علی الراس استفاده می کنید ، 20% جریمه از مالیات متعلقه برای عدم ارائه دفتر یا 10% جریمه از مالیات متعلقه برای ارائه دفتر ناقص موضوع ماده 193 قانون مالیاتهای مستقیم به مالیات شما اضافه خواهد شد.

اگر فرصت دارید ، به هر دو روش محاسبات را انجام داده و آنها را با هم مقایسه کنید.

به نظر می رسد از آنجا که عمده هزینه های دفترخانه ، هزینه های حقوق و دستمزد کارمندان و هزینه اجاره محل است ، روش ارائه دفتر درآمد و هزینه برای کسانی که در ملک استیجاری فعالیت کرده و یا کارمندان زیادی داشته باشند و یا درآمد بالایی ندارند ، مناسب تر خواهد بود. اما برای همکارانی که مالک بوده و کارمندان زیادی ندارند و یا درآمد بالایی دارند ، به نظر می رسد روش علی الراس با قبول جرایم مربوطه مناسب تر است.

---

صفحه صورت خلاصه وضعیت درآمد و هزینه و محاسبه سود(زیان) ویژه

دفتریاران بند ج

سود (زیان) ویژه برای مشمولین بند ج (دفتریاران) به صورت زیر محاسبه می شود:

الف) اگر از روش علی الراس برای محاسبه و پرداخت مالیات استفاده خواهید کرد:

مستندات: مواد 97 ، 98 ، 131 ، 152 ، 154 و 193 قانون مالیاتهای مستقیم

نحوه محاسبه: بر اساس مقاله "نکته ای پیرامون مالیات شغلی سردفتران" - ماهنامه شماره 91 کانون

ضرایب تشخیص درآمد مشمول مالیات عملکرد کد شناسایی فعالیت (آیسیک) = 7411 | ||||||||||||||

نوع فعالیت | سال 1382 | سال 1383 | سال 1384 | سال 1385 | سال 1386 | سال 1387 | سال 1388 | سال 1389 | سال 1390 | سال 1391 | سال 1392 | سال 1393 | سال 1394 | ملاحظات |

دفتر اسناد رسمی (سردفتر) | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 32 | 30 | 30 | 30 | اعلام نشده | از حق التحریر دریافتی پس از کسر پرداختی به دفتریار و پاداش کارکنان دفترخانه (موضوع قانون دفاتر اسناد رسمی و اصلاحیه مورخ 71/3/3 مجلس شورای اسلامی) |

| دفتریار | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | اعلام نشده | از وجوه دریافتی |

منبع ضرایب تشخیص درآمد مشمول مالیات عملکرد

توجه: ضرایب مالیاتی عملکرد سال 1394 هنوز اعلام نشده است. اما به نظر می رسد با توجه به جدول بالا ، مطابق با سال قبل (1393) باشد.

- فروش و درآمدها

- جمع فروش کالا و خدمات و سایر درآمدها در طی سال: در این فیلد میزان درآمد خود از دفترخانه را وارد کنید.

- خرید و هزینه ها

- جمع هزینه های سالانه: عدد وارد شده در فیلد هزینه درآمد حاصل از ارائه خدمات را در 40% ضرب کنید. عدد بدست آمده را در فیلد سایر هزینه ها بنویسید. فرمول:

مثال: اگر درآمد حاصل از ارائه خدمات 1.000.000.000 باشد ، سایر هزینه ها برابر با 400.000.000 خواهد بود.

توجه داشته باشید در این روش باید برابر فرمول عمل کرده و نمی توانید سایر هزینه هایی که صورت گرفته را وارد کنید.

بعد از تکمیل موارد فوق سود(زیان) ویژه شما محاسبه می شود

به عبارت دیگر سود(زیان) ویژه شما باید برابر با فرمول زیر باشد:

60% x جمع درآمد دفتریار

برنامه محاسبه سود(زیان) ویژه و مالیات متعلقه

در این روش ، دفتریارانی که کمتر از 230.000.000 ریال درآمد داشتند ، چون سود(زیان) ویژه آنها کمتر از 138.000.000 (موضوع معافیت ماده 101 قانون مالیاتهای مستقیم)خواهد شد ، از پرداخت مالیات معاف خواهند بود

مثال عددی

| نمونه تکمیل شده جدول شماره 8-صورت وضعیت درآمد و هزینه و محاسبه سود و زیان ویژه به روش علی الراس | |||

| ردیف | شرح | سال جاری | توضیحات |

| 1 | جمع فروش کالا و خدمات و سایر درآمدها در طی سال | 100.000.000 | درآمد دفتریار |

| کسر می شود: | |||

| 2 | جمع هزینه های سالانه | 40.000.000 | 40% x درآمد دفتریار |

| 3 | جمع خرید کالا | ||

| 4 | ارزش موجودی کالا در اول دوره مالیاتی | ||

| اضافه می شود: | |||

| 5 | ارزش موجودی کالا در پایان دوره مالیاتی | ||

| 6 | سود (زیان) ویژه | 60.000.000 | اتومات تکمیل می شود |

ب) تا لحظه انتشار این مطلب ، تفاهمنامه ای برای ارسال اظهارنامه دفتریاران بین کانون سردفتران و دفتریاران و سازمان امور مالیاتی کشور منعقد نشده است. در صورتی که تفاهمنامه ای امضاء شود ، این قسمت ویراش خواهد شد.

---

صفحه محاسبه مالیات

سردفتران بند ب دفتریاران بند ج

مانده مالیات قابل پرداخت (مالیات متعلقه) پس از کسر میزان معافیت ماده 101 قانون مالیاتهای مستقیم از سود(زیان)ویژه و همچنین کسر میزان سهم اصناف و مجامع حرفه ای موضوع تبصره 2 ماده 186 قانون مالیاتهای مستقیم از رقم حاصل و در نهایت اعمال عدد حاصل در جدول ماده 131 قانون مالیاتهای مستقیم بدست خواهد آمد.(توسط برنامه محاسبه خواهد شد)

بر طبق قوانین مالیاتی ، معافیت ماده 101 ق.م.م حداکثر به میزان 138.000.000 ریال برای سال عملکرد 1394 می باشد (که به صورت پیش فرض این رقم در مکان مربوطه قرار داده شده است) (منبع)

| ردیف | درآمد مشمول مالیات (پس از کسر معافیت) | نرخ | حداکثر مالیات |

| 1 | تا 500.000.000 ریال | 15% | 75.000.000 ریال |

| 2 | تا 1.000.000.000 ریال نسبت به مازاد 500.000.000 ریال | 20% | 175.000.000 ریال |

| 5 | مازاد بر 1.000.000.000 ریال | 25% | بستگی به مبلغ دارد |

برنامه محاسبه سود(زیان) ویژه و مالیات متعلقه

---

صفحه پرداخت های مربوط به این اظهارنامه

---

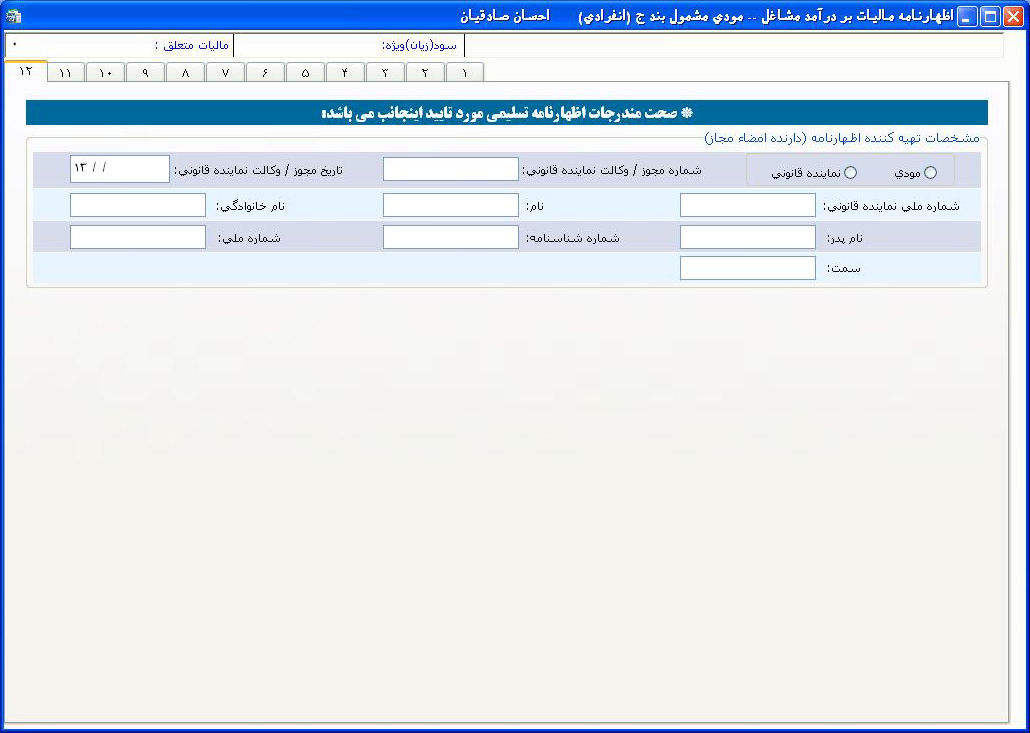

صفحه صحت مندرجات اظهارنامه تسلیمی

سردفتران بند ب سردفتران بند ج

---

ارسال اظهارنامه

پس از تکمیل صفحات ، اظهارنامه را ببندید. اطلاعات شما ذخیره خواهد شد.

به صفحه اولیه برنامه بازخواهید گشت.

روی جستجوی اظهارنامه کلیک کنید.

![]()

فیلدها را برای جستجو تکمیل کرده و روی گزینه جستجو کلیک کنید.

روی سطر مورد نظر کلیک کرده و با استفاده از یکی از گزینه های ارسال ، اظهارنامه را ارسال کنید.

(تصاویر این قسمت در دست تهیه)

---

صدور قبض و پرداخت مالیات

پس از ارسال اظهارنامه ، گزینه نمایش قبوض صادره فعال خواهد شد.

روی آن کلیک کرده و با وارد کردن مبالغ ، قبوض را صادر و پرداخت کنید.

(تصاویر این قسمت در دست تهیه)

---

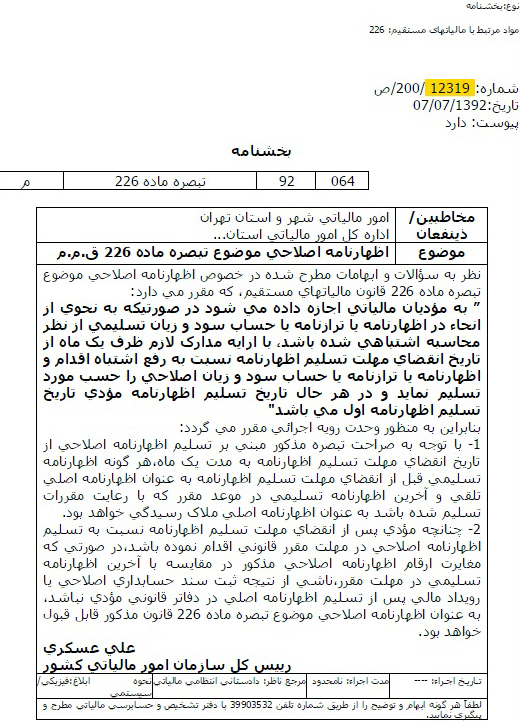

راهنمای اظهارنامه اصلاحی

بخشنامه شماره 12319 /200/ص مورخ 1392/07/07 سازمان امور مالیاتی کشور در خصوص اظهارنامه اصلاحی موضوع تبصره ماده 226 ق.م.م:

موفق و پیروز باشید -- علی حاذقی : دفتریار دفترخانه اسناد رسمی 179 شوش

.jpg)

-

دانلود Adobe Photoshop

دانلود Adobe Photoshop

v18.1.1.252 -

دانلود Windows 8.1

دانلود Windows 8.1

June 2017 96/4/2 -

دانلود IDM

دانلود IDM

6.28 Build 17 96/5/15 -

دانلود Telegram

دانلود Telegram

1.1.19 -

دانلود Google Chorme

دانلود Google Chorme

60.0.3112

-

ماهنامه کانون سردفتران سری 153 و 154 منتشر شد

۲۹ شهریور ۱۳۹۶ ساعت ۱۲:۴۸ -

ابلاغ سازمان امور مالیاتی درخصوص لغو ارسال معاملات فصلی توسط دفاتر اسنادرسمی

۲۸ شهریور ۱۳۹۶ ساعت ۱۹:۲۳ -

قولنامه های عادی بی اساس

۲۸ شهریور ۱۳۹۶ ساعت ۱۳:۵۹ -

راهکار پیشگیری از کلاهبرداری در پیش خرید ساختمان

۰۷ شهریور ۱۳۹۶ ساعت ۱۱:۴۷ -

معرفی مراکز درمانی طرف قرارداد در سراسر کشور و مراجعه همکاران به این مراکز

۰۷ شهریور ۱۳۹۶ ساعت ۰۹:۲۱

لورم ایپسوم متن ساختگی با تولید سادگی نامفهوم از صنعت چاپ و با استفاده از طراحان گرافیک است. چاپگرها و متون بلکه روزنامه و مجله در ستون و سطرآنچنان که لازم است و برای شرایط فعلی تکنولوژی مورد نیاز و کاربردهای متنوع با هدف بهبود ابزارهای کاربردی می باشد.

نظرات

ارسال نظر

manicure

This website really has all of the information and facts I

wanted about this subject and didn't know who to ask.

Edwardo

These are genuinely wonderful ideas in regarding blogging.

You have touched some pleasant things here. Any way keep up wrinting.

Rashad

You actually make it appear so easy with your presentation however I in finding this matter to be really one thing which I believe I would by no means understand.

It kind of feels too complex and very vast for me. I'm looking forward to your subsequent put up, I will attempt to get the dangle of it!

http://rosellagermon.weebly.com/blog/hammertoes

These are actually great ideas in on the topic of blogging.

You have touched some nice points here. Any way keep up wrinting.